Ja, jag byter Nordea mot en annan svensk bank. Jag håller på att rensa ISK på utländska aktier och köpa dessa i KF i stället. Skattemässigt blir det bättre i KF vad gäller utdelningen för oss eftersom vi har lån och kan inte dra av mer än 500 (?) kr per år i källskatt. Nordea faller ju under kategorin utländska aktier eftersom utdelningen kommer i euro. Jag tänkte först att skulle bara sälja av och köpa igen i KF men ångrade mig och köpte SEB i ISK för pengarna istället. Bättre direktavkastning än Nordea eftersom de sänker utdelningen nästa år och bättre P/E tal än Nordea. SEB har dessutom redovisat kvartalsvinst jmf med de övriga bankerna. Så det blev ett byte i portföljen idag!

Allt gott

Utdelningsbloggaren

torsdag 31 oktober 2019

Pensionsprognos

Jag råkade logga in på minpension.se igår och blev sjukt deprimerad av den prognosen. Två utbildningar i botten med deltidsarbete från 16 årsåldern, några års kämpande att bygga upp eget företag som jag lade ned efter 5 år, flyttade utomlands 1 år, inget extraarbete under sista långa utbildningen för att vi dessutom skaffade barn då. Ja, det har inte blivit mycket inpytsat till pensionen.

"Du kan ha rätt till garantipension" lös mig rätt in i ögonen. Fasen vad deprimerande alltså! Tur att vi har börjat spara som dårar nu. Önskar bara att vi gjort det bra mycket tidigare men men nu är det ju som det är och bättre sent än aldrig :)

Tur att jag har utbildat mig till ett arbete som det i princip alltid kommer finnas brist på, så arbetsmöjligheter kommer det definitivt att finnas långt upp i åldern om det skulle behövas.

Någon annan i denna sits?

Allt gott

Utdelningsbloggaren

"Du kan ha rätt till garantipension" lös mig rätt in i ögonen. Fasen vad deprimerande alltså! Tur att vi har börjat spara som dårar nu. Önskar bara att vi gjort det bra mycket tidigare men men nu är det ju som det är och bättre sent än aldrig :)

Tur att jag har utbildat mig till ett arbete som det i princip alltid kommer finnas brist på, så arbetsmöjligheter kommer det definitivt att finnas långt upp i åldern om det skulle behövas.

Någon annan i denna sits?

Allt gott

Utdelningsbloggaren

tisdag 29 oktober 2019

AbbVie - dividend aristocrat

Idag köpte jag en mindre post av läkemedelsföretaget AbbVie (ABBV). Den handlas till bra pris just nu, mycket till stor del av att de har köpt upp företaget Allergan som tillverkar Botox. Marknaden är nervös pga den stora skuldsättningen som företaget satt sig i och med patentet på Humira som går ut i US 2023. Humira är den stora kassakon men företaget har planer på att betala ned skulden med Humiraintäkter samt har planer att öka intäkterna från andra håll fram till patentet går ut.

Med skönhetsindustrin som fullkomligt exploderat sista åren och fortsätter känns det som en trygg investering av Allergan.

AbbVie tillhör utdelningsaristokraterna i USA och nuvarande utdelning ligger på 1.07 USD per aktie och kvartal. Forbes förväntar sig en earnings-per-share growth på 9.5% årligen närmaste åren. Direktavkastningen idag ligger på 5.46% med en payout ratio på låga 28.8% vilket gör den till en bra investering.

Jag planerar att öka innehavet varje månad i detta fina bolag!

Allt gott

Utdelningsbloggaren

Med skönhetsindustrin som fullkomligt exploderat sista åren och fortsätter känns det som en trygg investering av Allergan.

AbbVie tillhör utdelningsaristokraterna i USA och nuvarande utdelning ligger på 1.07 USD per aktie och kvartal. Forbes förväntar sig en earnings-per-share growth på 9.5% årligen närmaste åren. Direktavkastningen idag ligger på 5.46% med en payout ratio på låga 28.8% vilket gör den till en bra investering.

Jag planerar att öka innehavet varje månad i detta fina bolag!

Allt gott

Utdelningsbloggaren

Walgreens Boots Alliance - utdelningsaristokrat

Igår redovisade Walgreens Boots Alliance inc sin kvartalsrapport för 4e kvartalet som slutade 31/8-2019. WBA redovisade ett förväntat resultat som i princip sjönk på samtliga poster förutom sales som gick upp något. De har dock fortsatt tilltro till att de kan leverera stabil tillväxt till sina aktieägare på lång sikt.

Utdelningen höjs från 1.76 USD till 1.83 USD per aktie och år. Det blir det 44e året i rad som de har höjt sin utdelning! Det gör WBA till en amerikansk utdelningsaristokrat.

Jag lade in en order på en mindre post idag och hoppas på att jag får igenom den på lite rabatt :)

Allt gott

Utdelningsbloggaren

Utdelningen höjs från 1.76 USD till 1.83 USD per aktie och år. Det blir det 44e året i rad som de har höjt sin utdelning! Det gör WBA till en amerikansk utdelningsaristokrat.

Jag lade in en order på en mindre post idag och hoppas på att jag får igenom den på lite rabatt :)

Allt gott

Utdelningsbloggaren

tisdag 22 oktober 2019

PPL corporation

PPL corp. är ett amerikanskt bolag bildat 1920 som tillhandahåller el och gas till 7.9 miljoner i Storbritannien, samt några miljoner till i USAs delstater Kentucky och Pennsylvania. De har haft över 20 år av utdelningshöjningar bakom sig. Men marknaden i Storbritannien är en risk eftersom den faller under "regulated utilities" och de är exponerade 60% dit. De planerar att investera i USA, ffa Kentucky för att minska risken samt öka intäkterna.

Det finns ett orosmoln runt Brexit och att deras kontrakt går ut 2023, så utsikterna är något osäkra ffa med den stora exponeringen mot UK. Det finns obekräftade rykten att de planerar en sammanslagning med Avangrid (AGR) och då ljusnar läget markant. Seeking Alpha skrev om det den 14/10: https://seekingalpha.com/news/3505454-utilities-ppl-avangrid-merger-talks-ft

Jag köper en mindre post och hoppas att det blir bekräftat snart att det blir en sammanslagning.

PPL corp är en kvartalsutdelare och delar ut i januari, april, juli, oktober. Just nu ligger utdelningen på USD 1.65/aktie. P/E -tal 13.2 och DA 5.09% .

Idag köpte jag blygsamma 8 stycken PPL :)

Informationen om bolaget har jag hämtat från www.simplysafedividends.com

Det finns ett orosmoln runt Brexit och att deras kontrakt går ut 2023, så utsikterna är något osäkra ffa med den stora exponeringen mot UK. Det finns obekräftade rykten att de planerar en sammanslagning med Avangrid (AGR) och då ljusnar läget markant. Seeking Alpha skrev om det den 14/10: https://seekingalpha.com/news/3505454-utilities-ppl-avangrid-merger-talks-ft

Jag köper en mindre post och hoppas att det blir bekräftat snart att det blir en sammanslagning.

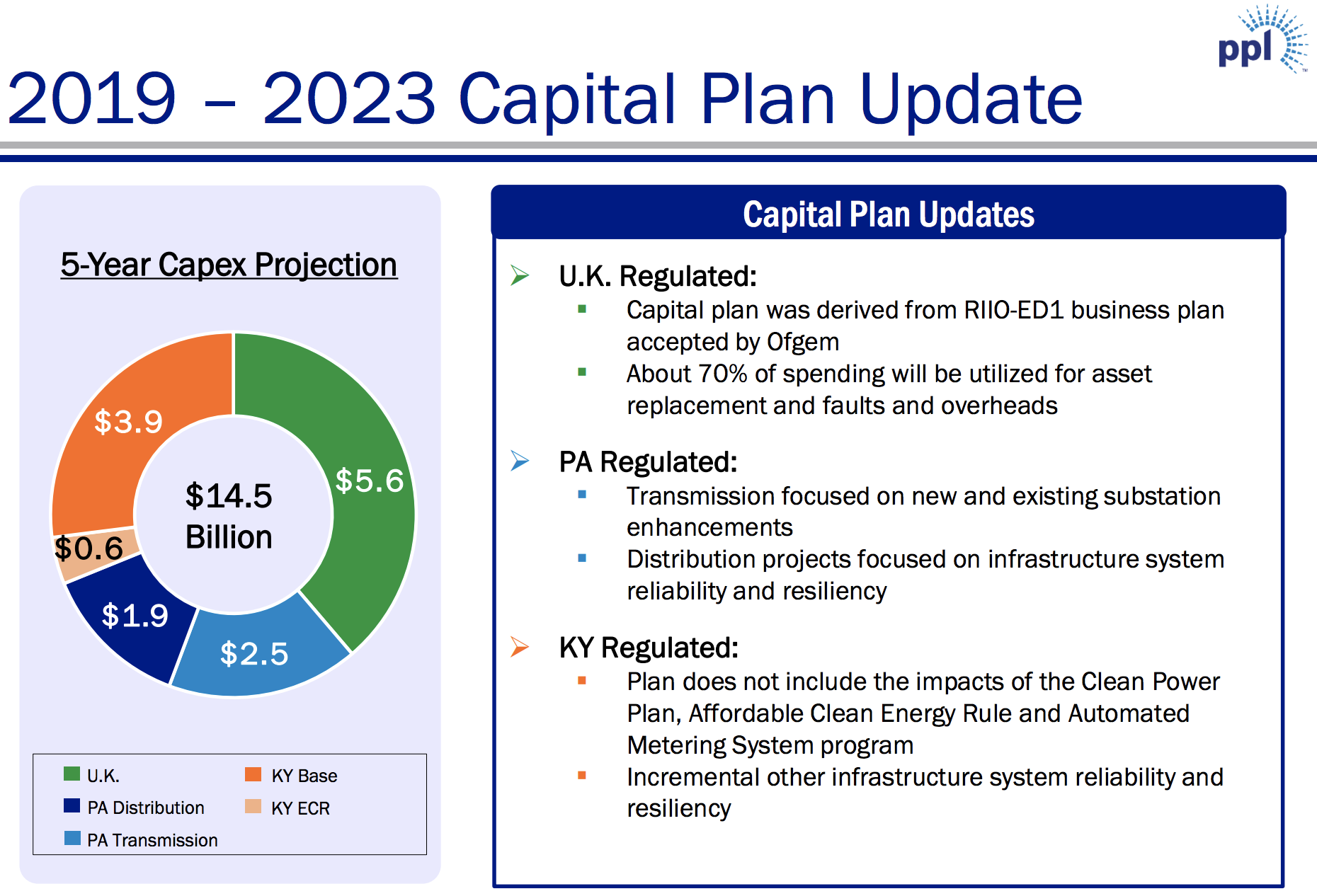

|

| Källa: PPL investor presentation |

Idag köpte jag blygsamma 8 stycken PPL :)

Informationen om bolaget har jag hämtat från www.simplysafedividends.com

Deltidsarbete

Vi har börjat vår finansiella frihetsresa sent i livet. Jag 40+ och Herr UB 50+. Vi har väl i princip nästan alltid haft heltidsjobb, förutom under studietiderna där vi arbetade på helger och lov.

Jag med mina 2 (!) utbildningar som har varit mycket krävande, eget företag som nu är nedlagt och nu äntligen klar med studier, balanserar nu på utbrändhetens rand. För att undvika en totalkrasch har jag gått ned i arbetstid och kommer nog aldrig arbeta 100% igen om jag inte absolut måste. 75% är nog max för mig eftersom jag dessutom är projektledaren hemma. Klassiskt kvinnligt men jag trivs å andra sidan när jag har kontrollen över situationen och helikopterperspektiv är jag toppenbra på! Just nu är det Herr UB's arbete som bringar in den absoluta majoriteten av vår inkomst så det känns naturligt även från det perspektivet.

Herr UB har tidigare en separation bakom sig och en del tragedier där han arbetat för företag som gått i konkurs eller behövt dra ned på personal. Det ledde i sin tur till perioder med ekonomiska svårigheter utan möjlighet till att spara. Nu är han på banan igen som egen företagare och just nu ser framtiden enormt ljus ut.

Eftersom vi har den här förmånliga situationen nu har vi både möjlighet att jag går ned i arbetstid med en bra lön och att kunna spara en hel del på vår frihetsresa. Tryggheten ligger i att jag är färdigutbildad och skulle det bli problem med Herr UB's arbete/inkomst så kommer jag ha en ljus arbetsmarknad med relativt välbetalt jobb.

Vi är dock försiktiga eftersom vi varit med förr vad gäller skörhet i situationen. Därav kommer vi lägga massor på privat sparande för att säkra upp eventuella händelser. Fokus blir att bygga kassaflöde att återinvestera för att få en kraftfull ränta-på-ränta-effekt. Cash flow genereras framförallt av utdelningar från utdelningsaktier. Cash flow är bland annat Warren Buffets käpphäst och en mer lyckad finansman än Mr Buffet får man leta efter! Kan han så kan för sjutton jag även om det blir i mindre skala förstås :)

Under tiden kommer jag att njuta av att vara ledig en dag i veckan - kunna umgås med barnen, återhämtning, träna, ha möjlighet att boka in tandläkarbesök etc och ja... göra det jag känner för däremellan. En otrolig frihetskänsla!

Allt gott

Utdelningsbloggaren

Jag med mina 2 (!) utbildningar som har varit mycket krävande, eget företag som nu är nedlagt och nu äntligen klar med studier, balanserar nu på utbrändhetens rand. För att undvika en totalkrasch har jag gått ned i arbetstid och kommer nog aldrig arbeta 100% igen om jag inte absolut måste. 75% är nog max för mig eftersom jag dessutom är projektledaren hemma. Klassiskt kvinnligt men jag trivs å andra sidan när jag har kontrollen över situationen och helikopterperspektiv är jag toppenbra på! Just nu är det Herr UB's arbete som bringar in den absoluta majoriteten av vår inkomst så det känns naturligt även från det perspektivet.

Herr UB har tidigare en separation bakom sig och en del tragedier där han arbetat för företag som gått i konkurs eller behövt dra ned på personal. Det ledde i sin tur till perioder med ekonomiska svårigheter utan möjlighet till att spara. Nu är han på banan igen som egen företagare och just nu ser framtiden enormt ljus ut.

Eftersom vi har den här förmånliga situationen nu har vi både möjlighet att jag går ned i arbetstid med en bra lön och att kunna spara en hel del på vår frihetsresa. Tryggheten ligger i att jag är färdigutbildad och skulle det bli problem med Herr UB's arbete/inkomst så kommer jag ha en ljus arbetsmarknad med relativt välbetalt jobb.

Vi är dock försiktiga eftersom vi varit med förr vad gäller skörhet i situationen. Därav kommer vi lägga massor på privat sparande för att säkra upp eventuella händelser. Fokus blir att bygga kassaflöde att återinvestera för att få en kraftfull ränta-på-ränta-effekt. Cash flow genereras framförallt av utdelningar från utdelningsaktier. Cash flow är bland annat Warren Buffets käpphäst och en mer lyckad finansman än Mr Buffet får man leta efter! Kan han så kan för sjutton jag även om det blir i mindre skala förstås :)

Allt gott

Utdelningsbloggaren

torsdag 17 oktober 2019

Kanadensiska utdelningsaktier

Kanada - ett land som också, förutom USA, är intressant avseende utdelningsaktier. Förhoppningsvis är marknaden inte lika beroende på vad Trump ställer till med som med den amerikanska marknaden. Jag har plockat in några kanadensiska aktier i portföljen som jag tror på. En hel del är från investmentbolaget Brookfield som har en mångårig historia och har investeringar i över 30 länder utspritt över fastigheter, infrastruktur och förnybar energi.

Jag kommer att kika lite på andra bolag också men kommer nu fokusera på att investera mer i de bolagen jag redan äger. Nu har kursen gått upp en hel del sedan sista inköp och jag hoppas såklart på en dipp så jag kan köpa lite billigare :)

En bra lista jag har tittat på förutom övrig research är denna sammanställning på dividend stars i Kanada: https://www.dividendgrowthinvestingandretirement.com/canadian-dividend-all-star-list/

Allt gott

Utdelningsbloggaren

Observera att detta inte skall ses som en rekommendation utan du är själv ansvarig för att läsa på om bolaget innan du investerar dina pengar.

Jag kommer att kika lite på andra bolag också men kommer nu fokusera på att investera mer i de bolagen jag redan äger. Nu har kursen gått upp en hel del sedan sista inköp och jag hoppas såklart på en dipp så jag kan köpa lite billigare :)

En bra lista jag har tittat på förutom övrig research är denna sammanställning på dividend stars i Kanada: https://www.dividendgrowthinvestingandretirement.com/canadian-dividend-all-star-list/

Allt gott

Utdelningsbloggaren

Observera att detta inte skall ses som en rekommendation utan du är själv ansvarig för att läsa på om bolaget innan du investerar dina pengar.

söndag 13 oktober 2019

Portföljen

Aktieportföljen i dagsläget har ett fåtal aktier (och fonder) med planen att utöka med både antal bolag och antal aktier i redan befintliga bolag allteftersom. Fokus för aktieportföljen är utdelningsaktier och just nu ligger mitt intresse på andra sidan atlanten där det finns månadsutdelare och fler kvartalsutdelare.

Jag gick emot mitt tidigare beslut om att behålla H&M eftersom de på kort tid genererat en uppgång på +20% och det innebär fler utdelningsaktier i ett annat bolag om jag säljer av. Realiserade vinsten och lägger dem på bevakningslistan igen. Köpte på mig vindkraft istället.

Alm Equity pref

Brookfield Renewable partners

Brookfield Property partners

Brookfield Infrastructure partners

Eolus Vind AB

EQT

Investor

Securitas

Brdr Hartmann

Nordea

Ocean Yield

Transalta Renewables

Lagt in en köporder på Walgreens Boots Alliance också. Ocean Yield känns lite risky, så tänker nog inte lägga alltför mycket på den aktien utan avvaktar lite innan jag köper på mig mer. Realty Income är på to-do-listan men den verkar väldigt överprisad just nu.

Fondportföljen innehåller Länsförsäkringar Global indexnära, Spiltan aktiefond Investmentbolag, AMF Asien och Stilla havet. Där får jag en bra spridning över världens marknader i fonder med låg avgift!

Jag gick emot mitt tidigare beslut om att behålla H&M eftersom de på kort tid genererat en uppgång på +20% och det innebär fler utdelningsaktier i ett annat bolag om jag säljer av. Realiserade vinsten och lägger dem på bevakningslistan igen. Köpte på mig vindkraft istället.

Alm Equity pref

Brookfield Renewable partners

Brookfield Property partners

Brookfield Infrastructure partners

Eolus Vind AB

EQT

Investor

Securitas

Brdr Hartmann

Nordea

Ocean Yield

Transalta Renewables

Lagt in en köporder på Walgreens Boots Alliance också. Ocean Yield känns lite risky, så tänker nog inte lägga alltför mycket på den aktien utan avvaktar lite innan jag köper på mig mer. Realty Income är på to-do-listan men den verkar väldigt överprisad just nu.

Fondportföljen innehåller Länsförsäkringar Global indexnära, Spiltan aktiefond Investmentbolag, AMF Asien och Stilla havet. Där får jag en bra spridning över världens marknader i fonder med låg avgift!

lördag 12 oktober 2019

4% regeln

4% regeln: För att kunna leva på ditt sparkapital utan att det försvinner över tid kan man ta ut 4%. Detta är baserat på en genomsnittlig årsavkastning 7% minus inflation 3%. Givet detta har man räknat på att man behöver 25 ggr sin årskostnad i sparat kapital. Lite enkelt beskrivet men det räcker för mig just nu för att sätta upp ungefärligt mål och tidshorisont att sträva efter.

Eftersom vi inte riktigt vet vad vår framtida månatliga och därmed årskostnad exkl sparande riktigt blir när vi har flyttat in i huset om ca 1 år, antar jag att vår kostnad med mat för 2 hemmavarande barn och räkningar landar kring 30.000. Förhoppningsvis mindre men vi kommer ha amortering, räntekostnader, studielån, underhåll på hus och ett sparande till årlig resa som jag räknar in i detta. Kanske lite inadekvat sätt att räkna kostnader men jag vill ha hela månadsutgiften täckt om man ska räkna så.

Det skulle isf innebära med 4% regeln att vi behöver 9.000.000 på aktie-/fondkontot. Med en genomsnittlig årsavkastning på 7%, skulle det ta oss ca 15 år att nå dit med ett sparande på 30.000/månad med ränta på ränta effekten. Det skulle bli en tidig pension för mig åtminstone - Mr Utdelningsbloggaren är 7 år äldre. Under dessa 15 år har vi dessutom tjänat in pensionspengar utöver detta som kan börja tas ut vid 65-70 årsåldern, så förhoppningsvis blir det en ganska fin pension om inte inflationen tok-rusar.

Just nu går nästan allt till vår husinvestering och vi kommer väl försöka resa bort en långresa någon gång under nästa år. Förhoppningsvis kommer vi kunna slänga in dessa summor månadsvis från och med 2021. Under tiden investeras det vi kan utöver det som läggs undan till hus, buffert och barnens sparande.

Allt gott

Utdelningsbloggaren

Eftersom vi inte riktigt vet vad vår framtida månatliga och därmed årskostnad exkl sparande riktigt blir när vi har flyttat in i huset om ca 1 år, antar jag att vår kostnad med mat för 2 hemmavarande barn och räkningar landar kring 30.000. Förhoppningsvis mindre men vi kommer ha amortering, räntekostnader, studielån, underhåll på hus och ett sparande till årlig resa som jag räknar in i detta. Kanske lite inadekvat sätt att räkna kostnader men jag vill ha hela månadsutgiften täckt om man ska räkna så.

Det skulle isf innebära med 4% regeln att vi behöver 9.000.000 på aktie-/fondkontot. Med en genomsnittlig årsavkastning på 7%, skulle det ta oss ca 15 år att nå dit med ett sparande på 30.000/månad med ränta på ränta effekten. Det skulle bli en tidig pension för mig åtminstone - Mr Utdelningsbloggaren är 7 år äldre. Under dessa 15 år har vi dessutom tjänat in pensionspengar utöver detta som kan börja tas ut vid 65-70 årsåldern, så förhoppningsvis blir det en ganska fin pension om inte inflationen tok-rusar.

Just nu går nästan allt till vår husinvestering och vi kommer väl försöka resa bort en långresa någon gång under nästa år. Förhoppningsvis kommer vi kunna slänga in dessa summor månadsvis från och med 2021. Under tiden investeras det vi kan utöver det som läggs undan till hus, buffert och barnens sparande.

Allt gott

Utdelningsbloggaren

Långsiktigt utdelningsmål

Mitt mål med utdelningar är ju såklart mycket högt ställt och känns rätt ouppnåeligt just nu när jag och Mr Utdelningsbloggaren precis har börjat min investeringsresa och vi samtidigt håller på och ska bygga hus...

MEN - små delmål för att "keep the eye on the ball" och hålla motivationen uppe blir dessa:

Utdelningsmål per helår:

1) 5.000

2) 10.000

3) 20.000

....

Långsiktigt mål: 200-300.000 i utdelningar per år.

Tanken är att min inkomst kommer att öka och att min mans inkomst kommer att öka och därmed även vår sparkvot som fram till nu inte har varit särskilt stor pga studier och uppstart av eget företag.

Portföljvärdesmål (exkl fonder):

1) 100.000

2) 200.000

3) 300.000

4) 400.000

5) 500.000

6) 750.000

7) 1.000.000

...

Nytt mål sätts efter första miljonen :)

Allt gott

Utdelningsbloggaren

MEN - små delmål för att "keep the eye on the ball" och hålla motivationen uppe blir dessa:

Utdelningsmål per helår:

1) 5.000

2) 10.000

3) 20.000

....

Långsiktigt mål: 200-300.000 i utdelningar per år.

Tanken är att min inkomst kommer att öka och att min mans inkomst kommer att öka och därmed även vår sparkvot som fram till nu inte har varit särskilt stor pga studier och uppstart av eget företag.

Portföljvärdesmål (exkl fonder):

1) 100.000

2) 200.000

3) 300.000

4) 400.000

5) 500.000

6) 750.000

7) 1.000.000

...

Nytt mål sätts efter första miljonen :)

Allt gott

Utdelningsbloggaren

Historia samt strategi

Jag har börjat min investeringsresa lite brokigt. Först för några år sedan visste jag verkligen ingenting om aktier och trodde man blev rik genom att göra snabba klipp. Läste in mig lite grann (obs - verkligen jättelite) och köpte för 15.000 kronor Fingerprint, JM och HM. Tjänade 8000 på första vändan fingerprint men sedan förlorade jag en del. HM började gå ned och jag förstod inte det där med långsiktighet, utdelning och ha is i magen. Sålde av allt i panik och gick väl plus minus noll.

Två år senare började jag läsa in mig igen på fonder och hur aktiemarknaden fungerar och förstår så mycket mer nu och skakar på huvudet åt min egen galna strategi sist. Resultatet blev att jag började med aktiefonder i slutet av 2018 och försökt sprida riskerna över olika marknader och sett till att de har låga avgifter. Jag kunde inte riktigt bestämma mig för om jag skulle investera i bara fonder eller i aktier så det blir både och. Vad jag förstår nu är att räntefonder just nu i ISK i princip är en förlustaffär med schablonskatten som äter upp en eventuell avkastning. Dessa har jag skippat helt för närvarande och kör enbart aktiefonder.

Vad gäller aktier har jag heller inte riktigt kunnat bestämma mig för 1) utdelningsaktier eller 2)stabila bolag där utdelning kan vara låg eller obefintlig. Målet är ju att kunna antingen leva av avkastningen om 10-15 år när jag har hunnit bli 55-60 år. Helst runt 55 förstås. För att kunna leva av avkastning på fonder behöver man sälja av en del varje månad. För att kunna leva av avkastning på aktier gäller detsamma om dessa inte har någon vidare utdelning eller leva på utdelningen som utdelningsaktier genererar utan att behöva sälja av.

Jag tror att jag bestämt mig för denna strategi: en kombination av fonder som man skulle kunna sälja av för avkastning samt stabila utdelningsaktier som jag inte behöver sälja av för att generera inkomst.

Strategin kanske ändras - vem vet men just nu stoppar jag in 7.000 varje månad i både fonder samt aktier med utdelning.

Allt gott

Utdelningsbloggaren

Prenumerera på:

Inlägg (Atom)